新闻中心

氮肥行情周报_供给_商场_价格

。供给方面,西南、山西工厂开工没有彻底康复,淡储货源入市,但因为库存本钱无显着优势,复合肥工厂、BB肥厂质料供给严重。区域形势对国际商场化肥供给格式发生必定影响,本周全体化肥价格上涨。

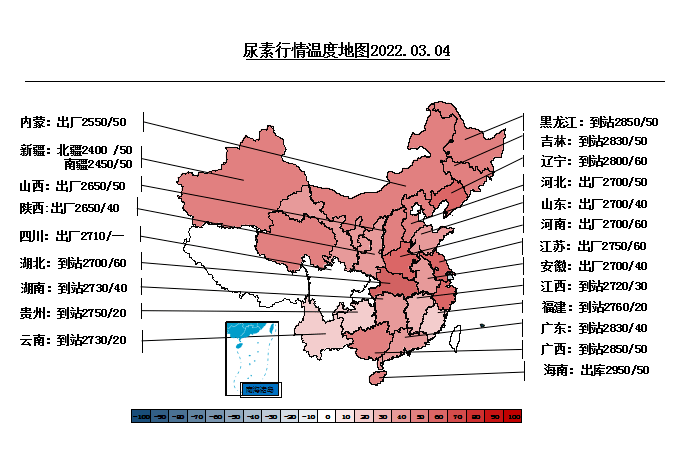

据氮肥工业协会2022年3月1日查询,全国尿素日产量约为15.36万吨,开工率约70.01%,其间以煤为质料的尿素企业开工率为68.82%,以天然气、焦炉气为质料的尿素企业开工率为73.27%。全国尿素企业开工率和上星期比较上涨1.93个百分点,同比下降5.14个百分点,其间煤头企业开工率与上星期比较上涨0.95个百分点,同比下降10.15个百分点,气头企业开工率较上星期上涨4.63个百分点,同比上涨8.25个百分点。

国际形势的动乱,约束了本周大多数买家本可以得到的供给,并推进氮肥价格敏捷上涨。欧洲、中美洲和南美洲的进口商本周大举进入商场寻觅尿素货源,而贸易商与生产商之间的博弈,推进FOB和CFR价格水平同步上升。

和以往相同,埃及是一个特别国家,在一系列买卖中,埃及商场以905美元/吨 FOB的价格收盘,再次上涨了145美元/吨。亚洲商场本周较为安静,但大多数区域的价格仍呈现了两位数的上涨。

本周复合肥工厂产制品出售继续加快。大型工厂继续坚持高开工率,环京河北、河南中小型企业连续复产,全体需求放量显着,东北商场农业需求仍坚持较为旺盛状况,胶板厂因为产制品价格下滑,当时收购积极性欠安。本月淡储库存开端连续入市,但因为建仓本钱并不有着十分显着优势,并未呈现贱价兜售获利出局的现象。本周受国际形势影响,全球氮、磷、钾、硫磺价格全线上涨,带动国内商场情绪高涨,期货价格快速反弹。总的来看,上游开工率仍未康复到高位,国内供给仍稍显严重。

当时商场行情报价上行趋势并未得到显着按捺,保供稳价压力仍在,有风闻称政府关于出口约束将愈加从严,且将从质料供给端着手按捺化肥价格过快上涨趋势。当时质料价格水平继续走高,且供给严重,山东、湖北等复合肥主产区质料仍有缺口。贸易商收购积极性遭到必定影响,套保客户下周将连续平仓出局,或将对现货商场气氛发生必定影响。农业刚需下周仍较为旺盛,东北农业商场缺口仍然较为明显。下周政策面是否会有改变,仍需进一步重视。