新闻中心

氮肥行情周报_市场_价格_尿素

。供应方面,日产整体稳定,安徽某工厂因安全事故减量,短期或将无法复产。需求方面,北方高氮肥生产开工持续偏高位运行,南方市场复合肥生产需求走弱。市场传闻硫铵、工业氯化铵将纳入法检范围,或将对市场心态形成打压。

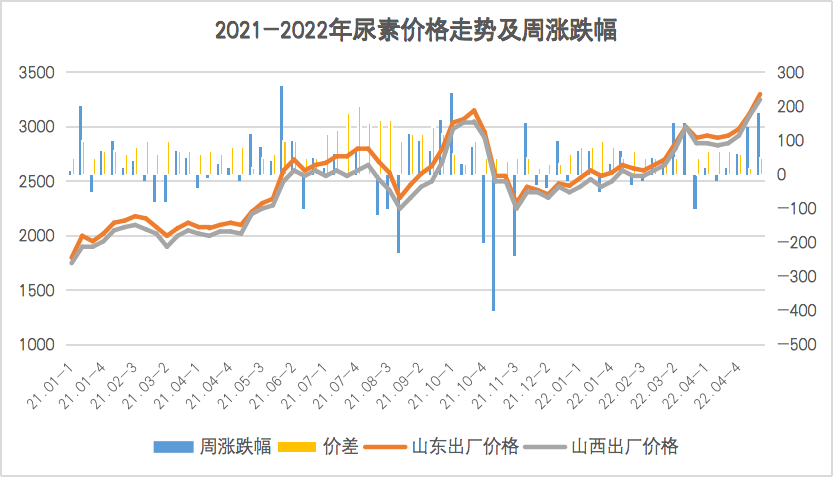

据氮肥工业协会2022年5月10日调查,全国尿素日产量约为16.44吨,开工率约76.75%,其中以煤为原料的尿素企业开工率为77.64%,以天然气、焦炉气为原料的尿素企业开工率为74.28%。全国尿素企业开工率和上周相比下降0.02个百分点,同比上涨2.49个百分点,其中煤头企业开工率与上周相比下降0.18个百分点,同比上涨3.86个百分点,气头企业开工率较上周上涨0.41个百分点,同比下降1.27个百分点。

本周尿素价格普遍下跌,但由于印度的招标已经确立了尿素的新价格水平,尿素价格似乎接近稳定。印度购买150万吨尿素的RCF招标本周结束,价格高于市场预期——西海岸为716.50美元/吨CFR,东海岸为721.30美元/吨CFR。

大多数市场的生产商都能在这样的水平上正常交易,贸易商已经暂时获得了来自埃及和中国的货物,和来自中东的常规货源。现在的核心问题是印度能够购买多少的数量,市场估计在100-180万吨之间,但在接下来的几天里会有明确的结果。接近该数量区间上限的贸易将支撑价格的持续稳定,下限将导致某些区域价格的疲软。别的市场交易普遍放缓,欧洲部分贸易疲软,美洲价格下降,东南亚活跃度较低。

本周初,市场行情报价延续前期上涨态势,且突破去年10月底的价格高点,创尿素历史上最新的记录。5月11日国家市场监管总局网站发布关于公开征求《关于查处哄抬价格违背法律规定的行为的指导意见(征求意见稿)》,且传闻国家将考虑将硫铵、工业氯化铵纳入法检名录,对市场信心形成一定影响,市场情绪有某些特定的程度降温。供需基本面来看,氯化铵一货难求,当前进入高氮肥生产旺季,尿素需求量有所增加。胶合板下游产成品走货不畅,采购积极性下降。农业备肥有所启动,沿江市场货源调入量有一定增加。部分夏管肥承储企业继续补充库存。

整体来看,价格屡创新高的市场形势下,各级贸易商囤货极为谨慎,社会库存仍处历史低位,价格缓冲功能失效,淡旺季价格波动幅度将持续较高水准。下周起,以东北、华北为代表的农业市场进入淡季,当地工厂销售将有很多压力体现。南方市场或将继续保持偏紧态势,价格以窄幅盘整为主。总的来看,国家各部委依然高度关注化肥保供稳价形势,政策面需持续关注,如硫酸铵纳入法检名录,将对硫酸铵国内市场形成快速明显打压,进而向尿素价格形成一定传导。

上一篇:氮肥有哪些(氮肥怎样运用正确)

下一篇:氮肥什么是氮肥?的最新报导