新闻中心

2021年中国氮肥行业发展现状及发展的新趋势分析 “十三五”时期淘汰产能超过10%【组图】

氮肥是农业生产上使用量最大的一类肥料,按其中所含氮素养分的形态,常见的氮肥可分为铵态氮肥(如碳铵、硫酸铵、氯化铵等)、硝态氮肥(如硝酸铵、硝酸钠等)、酰胺态氮肥(如尿素)、氰氨态氮肥(如石灰氮)等类型。

农业生产中,氮肥的用量依然占据首要地位。氮肥对农产品产量和品质的提升有重要作用。过量施用以及不合理使用方法导致大量的浪费,也成为农业生产对环境破坏的主要因素。

化肥行业主要包括氮肥、磷肥、钾肥、复合肥四个子行业。从产品结构来看,我国的化肥生产以复合肥为主,2019年氮肥产量占比达31.1%;磷肥产量占比达11.4%;钾肥产量占比7.6%,则远低于国际17%的平均水平;复合肥产量最高,占比约为49.9%。

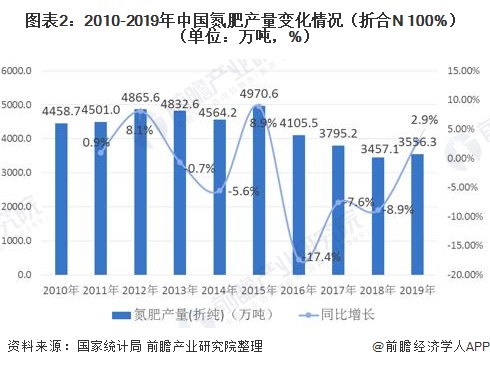

从氮肥供应端来看,2010-2019年中国氮肥(折纯)产量整体呈现波动下降趋势,2016年开始受政策影响连续三年产量下降,到2019年氮肥产量有所回升,达到3556.3万吨,同比增长2.9%。

从氮肥需求端来看,自2013年开始,中国农业氮肥施用量整体呈现逐年下降趋势,到2019年氮肥施用量为1930.2万吨,同比下降6.5%。

整体来看,国内氮肥供应严重过剩,2019年产销率为180%,目前国内氮肥产业企业规模小而散、集中度低、低水平重复建设等问题成为行业发展的一大障碍,产业结构调整将是磷肥行业发展的必然趋势。

根据中国磷复肥工业协会统计,从2015年至2019年,全国合成氨企业共退出124家,合成氨产能退出1897万吨(实物量);尿素企业退出73家,尿素产能退出1999万吨(实物量)。上述退出产能多以天然气和无烟煤为原料。而以无烟煤为原料的退出尿素产能中,全部为单套产能低于30万吨/年的装置,并以18万吨/年以下装置为主。

根据中国磷复肥工业协会统计,截至2019年底,我国还有合成氨生产企业218家,正常生产的氮肥生产企业190家(其中尿素企业106家);合成氨、氮肥和尿素的产能分别为6619万吨(实物量)、5428万吨(折纯)、6668万吨(实物量),较2015年分别下降12.1%、10.3%和18.7%。

2020年国内氮肥供应充足,但价格同比大幅下降,企业效益大幅下滑,另外受国际化肥市场形势和国内产能变化,以及秋冬季环保限产政策等因素影响,氮肥行业面临严峻的挑战。

在2020年9月召开的中国氮肥工业协会第七次会员大会上,中国氮肥工业协会公布《氮肥行业“十四五”发展规划指南(初稿)》,指出在“十三五”期间,我国氮肥行业成绩显著,但依然存在农业需求下降、产品结构不合理、自主创新能力不强、安全环保问题突出、国际经营能力有待提高等问题。“十四五”期间氮肥行业要达到做好总量调控、优化原料结构、升级产品机构、提高技术创新、提升安全环保水平等五个目标。

以上数据及分析来源参考前瞻产业研究院发布的《中国化肥行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对化肥行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化肥行业发展轨迹及实践经验,对化肥行业未来的发展前景做...

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国汽车传感器行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2022年中国车用照明行业市场现状及发展趋势变化分析 新能源车销量增长将带动车用照明行业飞速发展【组图】

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2023:《2023年中国内燃机行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

下一篇:我国氮肥产量为36791万吨